經風險調整回報: 夏普比率 (Risk Adjusted Return by Sharpe Ratio)

Sharpe Ratio 是夏普比率,是一項用來衡量一樣資產、一個投資組合 (portfolio),經調整風險後的期望收益盈餘 (Excess return) 。所謂「調整風險」,就是把我們期望的收益盈餘除以風險,而這裡的風險因為要量化,所以用標準差 (standard deviation),即波動性 (volatility) 來計算。

Sharpe ratio 是一個用來比較其他投資組合的指標。光是 Sharpe ratio 本身,就單一資產、投資組合、策略來說,其意義並不大。

Photo by Sora Shimazaki from Pexels

下面的 Eq. (1) 和 Eq. (2) 就是計算 Sharpe Ratio 的方程式:

預測性的計算:

根據過去表現的計算:

Sharpe Ratio 的用途

從Eq. (1) 可知,Sharpe ratio 是量化每單位風險 (standard deviation) 可期望獲得的額外盈餘 (excess return) ,即比較風險和回報的比率。它主要用來:

- 比較不同投資組合、投資策略、或資產的指標,來決定採取哪個投資組合、策略、或買哪個資產。

- 這個 Sharpe ratio是愈高愈好,因為Sharpe ratio愈高,代表調整風險後的 expected excess return愈高,我們當然應該選擇 Sharpe ratio 較高的哪一個。

- 不難想像,若兩個投資組合的 expected excess return 一樣,波幅較大的投資組合 (the one with larger standard deviation) 當然會得出一個較低的 Sharpe ratio。

- 又或是做再平衡時,加或減組合內的某資產,跟原本或其他組合作比較。我們可以用 Sharpe ratio 作為一個指標,來決定剔走或保留該資產在自己組合之內。

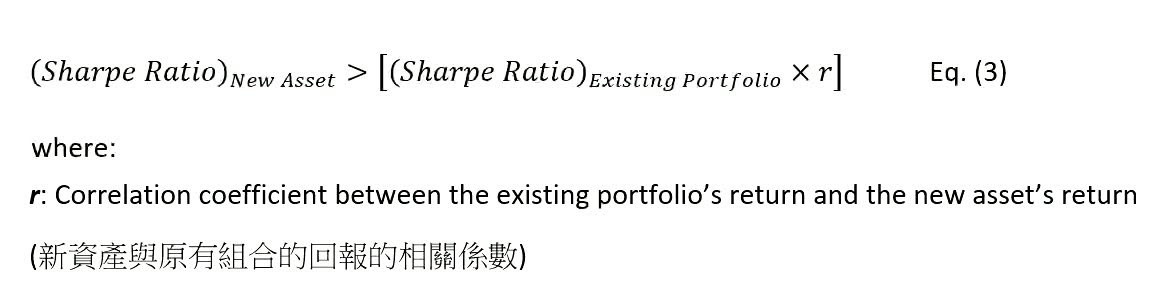

- Eq. (3) 列出加入的準則 (criteria for adding),那就是:如果某新資產的 Sharpe ratio 是大過原有組合的 Sharpe ratio 和相關係數的剩積,那麼應該加入該資產。否則,應該剔除或不加入。

比較時,要留意:

- 用什麼作為基礎來計算年度回報率 Rp:

- 可用 NAV (net asset value) 來計算;

- 或 yield (=1/PE) 來計算;

- 或直接用股價:

- Rate of return = [(Stock price at end-time - Stock price at the beginning) / Purchased Stock price] x 100%

- i.e. Rate of return = (Stock price changed / Purchased Stock price) x 100%

- 或直接用股價加 dividend:

- Rate of return = [(Stock price changed + dividend) / Purchased Stock price] x 100%

- 但不要只用 dividend 來計算,因為不同公司的發息政策、payout ratio 也不一樣,所以不可以直接用 dividend 比較獲利。而且有些公司因為要保留現金留待公司日後發展而不發息或少量發息。相反,有些公司會用「過度發息」、極高的 payout ratio、甚至高於 100% 的 payout ratio 作招徠,吸引投資者從而刺激股價,這些公司根本沒有資本用作未來發展,長遠股價發展也不難預測。所以如只用 dividend 來計算年回報 (Rp),極有可能會使你錯失一些優秀的公司,而買入一些沒有未來的平庸或劣質公司。即使你的投資組合只重視股息,其他的公司發展、公司成長、股價變動、一切也不理,也不應只計算 dividend。

- 有些企業根本沒有盈利,當然也沒有 PE 可供計算,這時可看看能否用其 NAV (即淨資產)或 PB來計算。如果連 NAV 也是負數的話,你有兩個選項可以選擇:(a)直接用股價差來計算,或(b)不買入便算。

- 要用年度化數據 (annualised data) 來計算風險 :

- Conversion of data to annualised data 年化數據的轉化:

=============================================================

以下舉了四個例子來計算 Sharpe ratio:

例子 1:比較兩個投資組合

- 10Y Treasury yield = 1.5%;

- Portfolio A: annual return in the past year = 5%; monthly standard deviation = 1.5%

- Portfolio B: annual return in the past year = 10%; monthly standard deviation = 4.5%

用 Eq. (2) 計算:

結果:

從此可見,即使 Portfolio B 可以給出比 Portfolio A 多出一倍的 10% 年回報,但由於它的波幅是 Portfolio A 的三倍,所以結果還是 Portfolio A 的 Sharpe ratio 較高。==========================================

例子 2:轉換月數據去年度化表示

- 10Y Treasury yield = 1.5%;

- Portfolio C: monthly return in the past year = 1.55%; monthly standard deviation = 0.25%

- Portfolio D: monthly return in the past year = 2.20%; monthly standard deviation = 5%

用 Eq. (2) 計算:

結果:

這裡主要是示範,如何轉換以月數據得出的 Sharpe ratio 去以年度化表示的 Sharpe ratio。結果跟例子 1 的一樣,由於Portfolio D的波幅較 Portfolio C 為高,所以 Portfolio C 的 Sharpe ratio 較高。

===================================

例子 3:考慮是否加入新資產於原有組合內?

- 10Y Treasury yield = 1.5%;

- Existing Portfolio X (原有組合): annual return expected in the coming year = 11%; standard deviation expected in the coming year = 5%

- New Asset Y (新資產): annual return expected in the coming year = 15%; standard deviation expected in the coming year = 12%

- 而新資產 New Asset Y的 return跟原有組合Portfolio X 的 return,彼此的相關係數 correlation coefficient 是: 0.8

答案:No! 不要把新資產加入!

1.1 < 1.9 × 0.8

結果:

因為New Asset Y 的 Sharpe ratio (1.1) 是少於 Existing Portfolio X和相關係數的剩積,所以 Y 是不應加進現有組合。======================================

例子 4:改變了相關係數,是否加入新資產?

這個跟例子 3一樣,只是改變相關係數為: 0.3兩者比較:

答案:Yes! 新資產可以加入!

1.1 > 1.9 × 0.3 結果:

相關係數變成 0.3,這表示 Existing Portfolio X 和 New Asset Y 的回報的相關度極低。低相關係數,是增加組合內分散度的指標。縱使 Y 資產只能給予 1.1 的 Sharpe ratio,而且波幅頗高 (12%),但由於它跟原有資產的相關性低,仍然是應該加進組合內。相反,從例子 3 的高相關性 (r = 0.8) 可見,即使同一樣的 Sharpe ratio,Y 資產也不應該加進,因為萬一某行業、國家出事,便火燒連環船的骨牌效應,這是一個非常嚴重的風險。=================================================

Sharpe Ratio 的弊端和局限

- 它假設:回報和波幅是屬於兩邊平衡的常態分佈,事實並非如此。很多時候,回報和/或波幅是向某一邊傾斜 (skewed positively or negatively) 。

- 它假設:量度波幅的標準差 (standard deviation) 的正負兩邊所帶來的風險是一樣的。這顯然是錯誤,人們害怕損失 (loss aversion) 多於獲利,所以負標準差帶來的風險,明顯是對我們更為重要。

- 若組合的回報是低於無風險回報的話,分子便得出負值。若標準差又是負值的話,Sharpe ratio 計出來便是正值。這個強差人意的組合,便與一些正回報的組合比較,這樣是不合理的。

結論

這個選擇 「Sharpe ratio 愈高愈好」的背後理念,是以每風險單位衡量投資組合的 excess return額外盈餘。選擇最高的Sharpe ratio,就是要以標準化風險 (normalised risk) 為基準,最大化額外盈餘 (maximised excess return)。風險愈大,額外盈餘理應提高,才可以把Sharpe ratio 固定在相同數值。

這個計算方法可以有助衡量我們的組合,是否承受不恰當的風險而不自知。特別要注意,標準差是否負值,否則會造成不合理比較。在做再平衡時,考慮是否加入或剔除某資產時,要用預測未來一年的回報來計算 Sharpe ratio,而且要配合其他指標作考慮。

要記得,Sharpe ratio 只是一個工具,提供一個量化回報和風險的比較,而且希望可以降低相關性的集中風險。在考慮是否真的加入或剔除某資產時,要看實際情況。有時,逆向思維、機率思維、行為偏誤帶來的機會等,也可以幫助我們決定。

=======================

免責聲明

版權聲明

本網誌的所有資料、圖像與相片、文本屬本人所有專屬財產,均受知識產權法例及權利(包括但不限於保護版權的法例)所保障。根據此法例及權利,任何未經授權使用的資料均屬侵權行為。在未經本人明確同意授權下,本網誌資料、圖像與相片、文本之全部或部份均不可被使用、複印、改編、修改、發表、儲存或以其他方式複製分發、發佈或向公眾提供、銷售、傳送該等版權作品作任何用途。

© Copyright 2021 高山雪 Snow Hill. All rights reserved.

留言

發佈留言