港股調整是時機入市?

近月港股調整,下跌幅度甚大,筆者用最簡單快速方法看看一檔港股:阿里爸爸 (9988.HK) 是否可以買?

大環境

港股在監管風暴下,沒有多少可以獨善其身,要下跌的終究也要下跌。但筆者卻認為這可能是入市機會。策略是:盡量以少資金,分階段,緩慢買入。

下圖比較了三檔港股走勢:港交所 (0388.HK),騰訊 (0700.HK),阿里爸爸 (9988.HK)

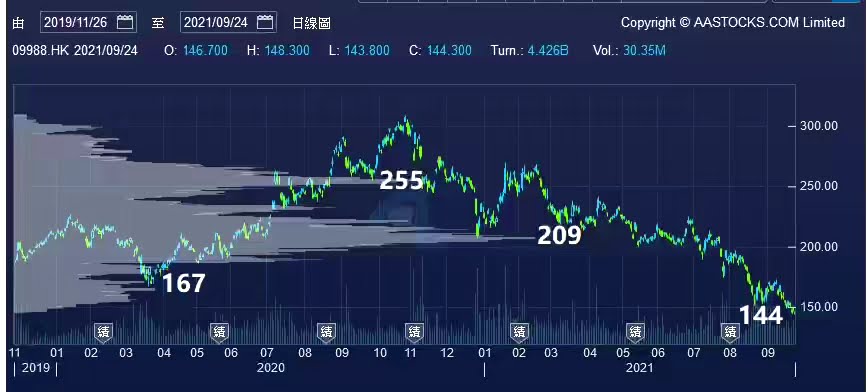

可看到,阿里爸爸下跌幅度是最多,昨天更跌至歷史低位 HK$144.3。

在 Jun 2021 的自由現金流 (Free Cash Flow):$2291 億人民幣,大約是 $2758 億港元。用 DCF model,筆者以 3% growth rate 和 10% discount rate 來計算,其內含價是: HKD $183.58。

- The growth rate 3% 是較悲觀的假設(這只是跟通脹調整);

- The discount rate 應該是 6-8%,但我用了 10% 。希望計算一個較保守的股價。

得出了所謂「內含價值」是:$183.6 港元。

- 若然用 5% growth rate,所得出的「內含價值」是:$257 港元。

因為政策的不穩定,可預測性下降, 一個在我心中的「合理價」是把「內含價值」打八折,即是:$183 港元 x 0.8 = $146 港元。這價比現價還要高出 $2。

而騰訊的情況跟阿里爸爸相似,兩者的動能也向下,分別在於騰訊的股價較高,現時股價 (HK$460.0)也較內含價(HK$319) 為高(用DCF model,以5% growth rate, 10% discount rate,計出 $319;但用 8% discount rate,可計出 $521)。而且,阿里現時已跌低於 Mar 2020 的股價 ($167),而騰訊的 Mar 2020 的股價則是 $334,跟現價還有一段距離。所以暫時來說,阿里爸爸較騰訊的勝算為高。

環比科技股

筆者用最近期的數據比較一下其他科技股:

- 阿里爸爸 (9988.HK)的 PE / ROE / ROA 是:17.53 / 16.03 / 8.89

- 京東集團 (9618.HK) 的 PE / ROE / ROA 是:19.91 / 26.34 / 11.7

- 百度 (9888.HK) 的 PE / ROE / ROA是:7.81 / 12.3 / 6.75

- 嗶哩嗶哩 (9626.HK) 的 PE / ROE / ROA 是:Negative / NA / NA

- 騰訊 (0700.HK) 的 PE / ROE / ROA 是:18.92 / 22.71 / 11.99

從以上數據可見,

- 最不應沾手的是:嗶哩嗶哩

- 最平宜的是:百度,但它上市時間過短,數據太少。

- 盈利最高的是:京東和騰訊,

- 可是京東只是在2019 年開始才有盈利,在此之前是虧損的。京東的盈利穩定性是不及騰訊和阿里爸爸。

- 騰訊在2016至今年 2021 年間,每年的 ROE 也在 20% 之上,Gearing 大概兩倍。

- 阿里爸爸則在2017至今年 2021 年間,每年的 ROE 也在 15% 之上,Gearing 大概兩倍。

所以,騰訊和阿里爸爸, 筆者認為現在是可以抄底。基於阿里爸爸現時已到了歷史低位,折讓很多(它的折讓比騰訊為多),再下跌空間有限,值得適時適量買入。

基本因素

- 行業未來需求有增長?Yes,

- 企業規模足夠大?Yes

- 市值足夠大?Yes, 單是香港,它已有 HK$ 30969.36 億市值

- 行業龍頭?Yes

- 企業本身盈利可觀?算是可以,阿里的總營業收入 (Total Revenue) 有 $2057.4 億人民幣 (Jun 2021);EPS是 HK$8.2305;當然比起騰訊的 EPS $20.0764,還要差 $11.846 港元,這在上面的 ROE 可以看到。

- 企業要有充裕的現金流?Yes,$2291 億人民幣,大約是 $2758 億港元 (Jun 2021)

- 資產有合付比例的擴張?Yes,在 3/2021 - 3/2021 年間,它的股東應佔溢利 (Profits attributable to shareholders)有 7% 增長。而總資產擴張有 28.7%,總負債擴張有 40%。因為阿里的總負債金額水平少,所以它的淨資產擴張有 23%。

- 債務水平是正常可接受?Yes,D/E ratio 只有 16%,而 Current ratio 和 Quick ratio 也是 1.7,屬於十分安全水平。

- 有沒有倒閉危機?Financially, Low possibility。它的總負債有 $6065.84 億人民幣,而總資產有 $10836.84 億人民幣。自由現金流有 $2291 億人民幣。其他不可知、不可預測的原因,筆者就不懂分析了。

- 有沒有持久競爭優勢?阿里旗下的電商業務(淘寶、天貓、Alibaba.com、淘寶買菜、盒馬集市、淘寶特價版、閑魚、等),現在還是有很多人在光顧的。即使有了現在的政策問題,市民就不光顧了嗎?

- 須知道,巴菲特說的「護城河」,除了是真正的「市場壟斷」,還有客戶的 stickiness、品牌、轉換成本、等。 說實在,現在規模較大的電商,在內地只有數間,縱使市場平分,也不致於沒有利潤,只是較難有以往的盈利增長。

- 筆者倒是擔心,如果阿里爸爸發展的 Cloud computing 阿里雲和其他新業務的盈利增長不足,長此下去,業務倒退是很難避免的結果。 往後的競爭優勢,可能會隨著市場開放之後而有所減弱。(看!京東、併多多跑得很近,甚至已超越。)當阿里爸爸的市值大到一定程度後,如何作出業務上的突破來保持盈利增長?雖然它有新業務開發(如:菜鳥、優酷、餓了麼、等),投資者畢竟會擔心它還沒離開箭靶範圍。

- 所以,筆者的答案是暫時現在還有競爭優勢,仍是可以的,但能不能有「持久」競爭優勢,我想未必!

- 理由:(1)中國內地加強了企業反壟斷的管理規範;(2)其他行業競爭者的加入及競爭。即使沒有(1)也會有(2),只是因為有(1)而加速了(2)。換句話說,十年後,阿里爸爸能否擴大其市場份額?筆者很懷疑。除非它把業務申延至海外,否則,十年後,如果它能維持現時的市場份額,也算十分成功了。

- 如果要抄底的話,這個「沒有派息」的因素要 factor in。

- 因為資金可能會被長時間套牢,而沒有利息補償,這會比銀行存款或美國國債還要差,而且會損失買其他股票的機會成本。如果你賭博它會在 say, 一年內回到 $209 - $255,你的 return 會是 45% - 77%。但基於它是這風暴中的 Ground zero (起源點),市場對它的戒心可能會較重,而使它回彈較慢。這樣的買入,長時間投資是必須的。

- 本身是CFO的張勇,他的管理、盈利和懂計算的能力,大概也不用太擔心吧。更難得是他的公關技巧非常好,而且又XX正確。

- 在這樣龐大的企業裏,它自己已有一個生態圈,只要不做大錯、不敗走自己的資產、不胡亂投資,企業自己就可以自己生存。可是,到了某時,成長不了的時候,主席一職就變得相當重要。

總結

- 好好運用人性和人類行為來投資。例如,當阿里爸爸在本年 (2021 年)年初被指壟斷時,市場當時怎樣反應?9988.HK 被拋至 HK$219 - $220。後來在 Apr 2021,當消息較明確,知道只是被罰了 $182 億人民幣時,市場怎樣反應?反彈至$240,其後一直下跌。下跌的最大原因,大概是大環境不明朗,而不是只是它有問題!騰訊和阿里爸爸, 筆者也會趁低價,以少量、分時段的形式,緩慢買入。

- 筆者認為,就以上的股票而言,在香港買科技港股比買美國上市的中概股較為安全,是政策上較安全。

- 長時間持有,準備虧了利息,所以不能佔大部分。

- 因為是政策市,很多事情是非個人能力可以預測,所以要明白自己是在賭博,賭博現時的市場是反應過度。不要寄望什麼基本面分析,什麼均值回歸等邏輯。政策市之所以不能預測及令人恐懼而希望急速脫身的原因是,Unpredictable 不可預測。往後的轉變是不可預測,或許也不合邏輯的。

- 既是賭博,就要嚴控注碼及嚴守止損策略。注碼不要高於 3-5% 的倉位。

- 同一時間,筆者不會停止買美股,會如常買入美國企業的美股和 ETFs,是美國企業的美股。

- 要留意美國聯儲局減少買債、收緊貨幣、緩慢加息等訊號,但應該不會在今年, but who knows?

後記:

=======================

免責聲明

本網頁屬個人網誌,一切言論純屬個人意見及經驗分享,本人或任何人等的一切言論,並不構成任何投資買賣的要約、招攬、邀請、誘使、建議或推薦。投資涉及風險,讀者應考慮該投資是否適合閣下的個別情況,務請讀者運用個人獨立思考、求證、分析,讀者一切的投資決定以及該投資引致的收益或損失,概與本人無關。

另外本人無法保證在本網誌所提供的資料有關內容的真確性和完整性,包括但不限於任何 錯誤、誤差、遺漏、或侵權性質、誹謗性質或虛假性質的信息或任何其他可導致冒犯或在其他方面引致發生任何追索或投訴的資料或遺漏,而導致之任何損失或損害,本人概不承擔任何有關法律責任。

版權聲明

本網誌的所有資料、圖像與相片、文本屬本人所有專屬財產,均受知識產權法例及權利(包括但不限於保護版權的法例)所保障。根據此法例及權利,任何未經授權使用的資料均屬侵權行為。在未經本人明確同意授權下,本網誌資料、圖像與相片、文本之全部或部份均不可被使用、複印、改編、修改、發表、儲存或以其他方式複製分發、發佈或向公眾提供、銷售、傳送該等版權作品作任何用途。

© Copyright 2021 高山雪 Snow Hill. All rights reserved.

留言

發佈留言